摘 要

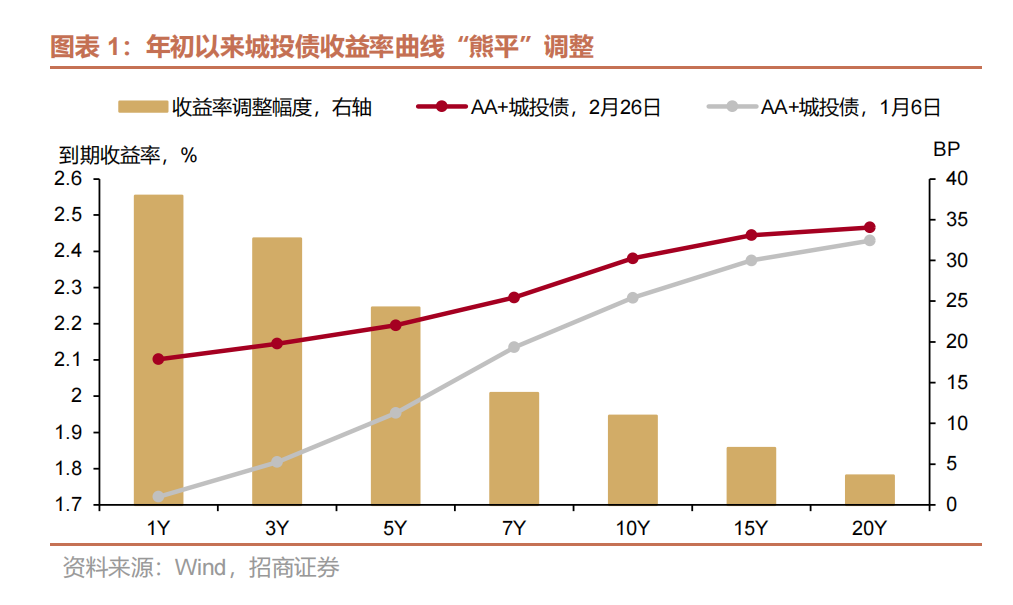

年初以来,城投债收益率“熊平”调整。截至2月26日,1年、3年、5年和10年AA+城投债到期收益率分别为2.1%、2.14%、2.2%和2.38%,较1月6日分别上行38BP、33BP、24BP和11BP,短端调整幅度较大,收益率曲线整体平坦化。

城投债短端大幅调整后,配置价值也在提升。2月26日,1年、3年、5年和10年AA+城投债与同期限国开信用利差分别为44BP、44BP、50BP和64BP,2020年以来历史分位数分别达到40.9%、26.5%、15.6%和19.1%,1年期城投短债利差收窄潜力已经相对较高。

当下配置短久期信用债是性价比较高的防御型策略。在信用品种中,城投短债同时信用风险相对可控,且此前的调整已经使其收益率具备吸引力。因而我们建议开始关注1年以内城投短债。

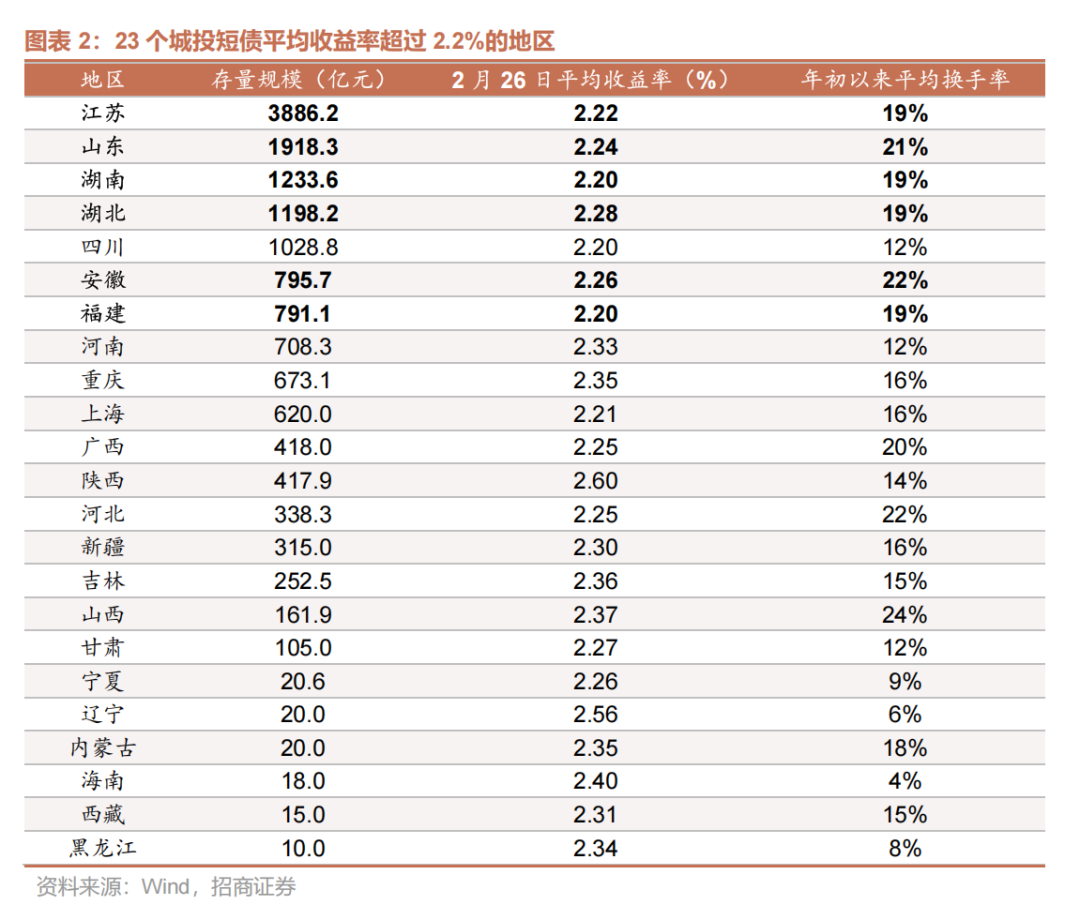

目前,全国多数地区1年内公募城投短债平均收益率已经达到2.2%以上。以中债隐含评级AA(2)以上、公募发行、无担保、非永续作为筛选条件,2月26日收盘,全国31个省级行政区中,23个地区的1年以内城投短债余额加权平均收益率在2.2%以上。其中,陕西省平均收益最高,达到2.6%;辽宁以2.56%位居第二;9个地区的平均收益率在2.3%-2.4%之间,12个地区的平均收益率在2.2%-2.3%之间。

结合存量规模和换手率来看,江苏、山东、湖南、湖北、安徽和福建等六个地区城投债具备挖掘价值。债市短期仍有“逆风”,因而在选择短久期城投债时应当选择存量债券规模大、流动性较好的区域。1年以内城投债平均收益率高于2.2%的23个地区中,存量债券规模超过700亿元的地区共有8个,分别为江苏、山东、湖南、湖北、四川、安徽、福建和河南。进一步观察8个地区年初以来城投短债换手率,四川和河南均为12%,而其他六个地区均超过19%。我们在正文中,进一步梳理了上述六个地区的详细情况,供投资者参考。

风险提示:债市调整幅度超出预期,化债政策变化超出预期,城投个体风险。

报告正文

1、调整后哪些城投短债性价比更高

年初以来,城投债收益率“熊平”调整。截至2月26日,1年、3年、5年和10年AA+城投债到期收益率分别为2.1%、2.14%、2.2%和2.38%,较1月6日分别上行38BP、33BP、24BP和11BP,短端调整幅度较大,收益率曲线整体平坦化。

城投债短端大幅调整后,配置价值也在提升。2月26日,1年、3年、5年和10年AA+城投债与同期限国开信用利差分别为44BP、44BP、50BP和64BP,2020年以来历史分位数分别达到40.9%、26.5%、15.6%和19.1%,1年期城投短债利差收窄潜力已经相对较高。配置短久期信用债是当前性价比较高的防御型策略。在信用品种中,城投短债信用风险相对可控,且此前的调整已经使收益率具备吸引力。因而我们建议开始关注1年以内城投短债。

全国多数地区1年内公募城投短债平均收益率已经达到2.2%以上。以中债隐含评级AA(2)以上、公募发行、无担保、非永续作为筛选条件,2月26日收盘,全国31个省级行政区中,23个地区的1年以内城投短债余额加权平均收益率在2.2%以上。其中,陕西省平均收益最高,达到2.6%;辽宁以2.56%位居第二;9个地区的平均收益率在2.3%-2.4%之间,12个地区的平均收益率在2.2%-2.3%之间。

结合存量规模和换手率来看,江苏、山东、湖南、湖北、安徽和福建等六个地区具备挖掘价值。债市仍处于调整期,应当选择存量债券规模大、流动性较好的区域。1年以内城投债平均收益率高于2.2%的23个地区中,存量债券规模超过700亿元的地区共有8个,分别为江苏、山东、湖南、湖北、四川、安徽、福建和河南。进一步观察8个地区年初以来城投短债换手率,四川和河南均为12%,而其他六个地区均超过19%。因此,我们进一步重点分析这六个地区的挖掘机会。

1.1 江苏省

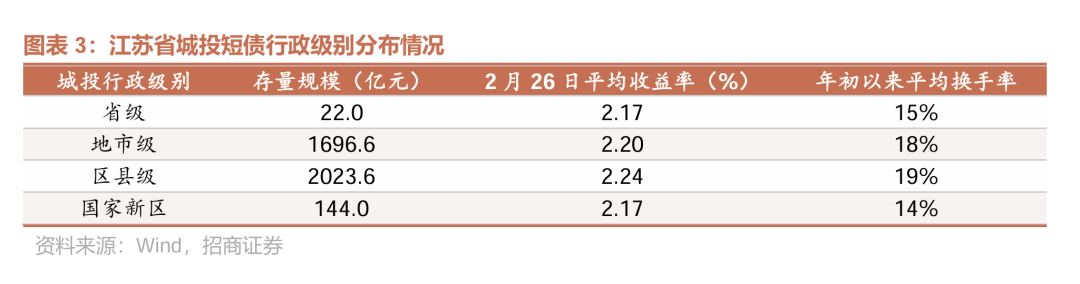

截止2月26日收盘,江苏省符合条件的1年以内城投短债存量规模3886.2亿元,主要集中在地市级和区县级平台,存量规模分别达到1696.6亿元和2023.6亿元,省级和国家新区平台存量规模相对较低。收益率方面,省级、地市级、区县级和国家新区平台分别为2.17%、2.2%、2.24%和2.17%。换手率方面,省级、地市级、区县级和国家新区平台分别为15%、18%、19%和14%。综合来看,区县级平台的配置性价比较高。

更进一步,将存量短债规模超过20亿元、平均收益率高于2.2%、年初以来换手率高于20%的发行人定义为重点企业,则重点企业短债兼具高收益、高流动性和高存量等优点,应当优先关注。

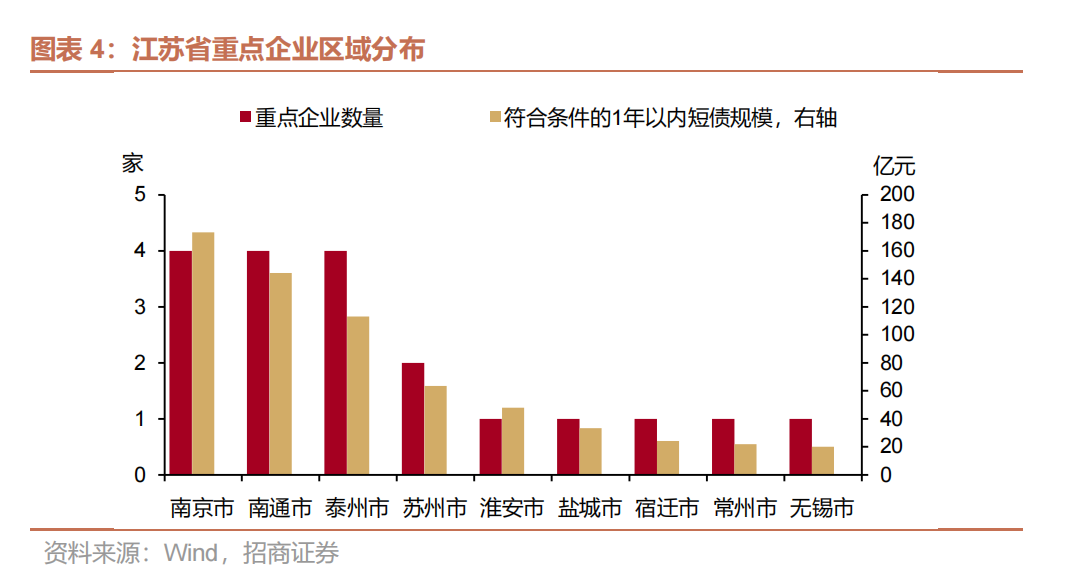

江苏省重点企业有19家,分布在9个地级市,1年以内短债存量规模641.1亿元。南京市、南通市、泰州市重点企业数量最多,均达到4家。

按行政级别来看,江苏19家重点企业中,区县级、地市级和国家新区平台分别有10家、8家和1家。按主体级别来看,19家企业中,AAA、AA+和AA评级分别有5家、12家和2家,多数企业具备较高评级。在换手率方面,3家重点企业超过50%,分别为无锡市建设发展投资集团有限公司(64%)、海安经济技术开发区控股集团有限公司(56%)和常州市交通产业集团有限公司(52%)。

我们将江苏省19家重点企业的信息汇总如下:

1.2 山东省

截止2月26日收盘,山东省符合条件的1年以内城投短债存量规模1918.3亿元,其中地市级平台存量规模最高,达到1021.7亿元。省级、区县级和国家新区平台存量规模均在400亿元以下。收益率方面,省级、地市级、区县级和国家新区平台分别为2.22%、2.22%、2.34%和2.2%。换手率方面,省级、地市级、区县级和国家新区平台分别为22%、23%、22%和14%。综合来看,地市级平台的配置性价比较高。

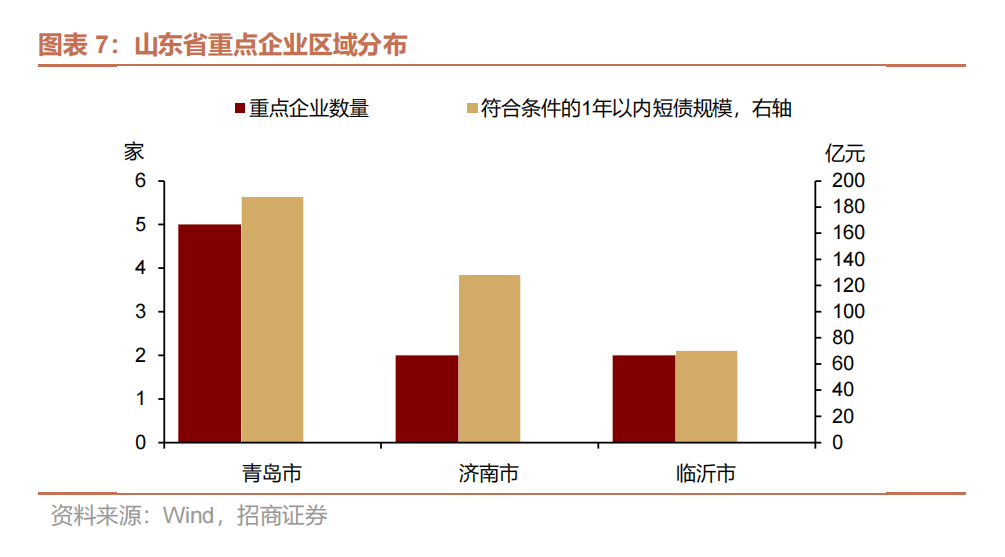

山东省重点企业共有9家,1年以内短债存量规模385.8亿元,分布在青岛、济南和临沂等三个地级市。青岛市重点企业数量最多,达到5家,济南和临沂则各有2家。

按行政级别来看,山东省9家重点企业中,区县级、地市级和国家新区平台分别有4家、4家和1家。按主体级别来看,19家企业中,AAA、AA+评级分别有3家和6家,多数企业具备较高评级。在换手率方面,临沂投资发展集团有限公司达到49%,其余8家重点企业均低于30%。我们将山东省9家重点企业的信息汇总如下:

1.3 湖南省

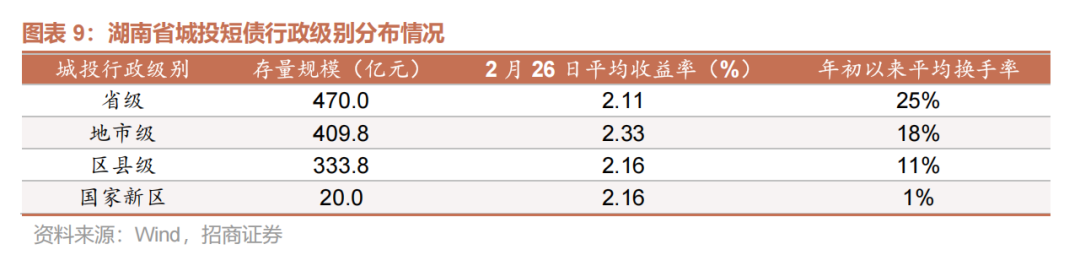

截止2月26日收盘,湖南省符合条件的1年以内城投短债存量规模1233.6亿元,省级、地市级和区县级平台存量规模接近,分别达到470亿元、409.8亿元和333.8亿元,国家新区平台存量规模较小。收益率方面,省级、地市级、区县级和国家新区平台分别为2.11%、2.33%、2.16%和2.16%。换手率方面,省级、地市级、区县级和国家新区平台分别为25%、18%、11%和1%。综合来看,省级和地市级平台的配置性价比较高。

湖南省重点企业共有3家,分别为长沙市的望城经开区投资建设集团有限公司、常德市的常德市经济建设投资集团有限公司和郴州市的郴州市发展投资集团有限公司,3家企业1年以内短债存量规模合计116亿元。常德经建投和郴州发投均为当地核心城投平台。

湖南省重点企业共有3家,分别为长沙市的望城经开区投资建设集团有限公司、常德市的常德市经济建设投资集团有限公司和郴州市的郴州市发展投资集团有限公司,3家企业1年以内短债存量规模合计116亿元。常德经建投和郴州发投均为当地核心城投平台。

按行政级别来看,常德经建投、郴州发投均为地市级平台,望城经开投则为区县级。按主体级别来看,3家企业均为AA+评级,市场认可度较高。在换手率方面,常德经建投、郴州发投和望城经开分别为21%、24%和24%。我们将湖南省3家重点企业的信息汇总如下:

1.4 湖北省

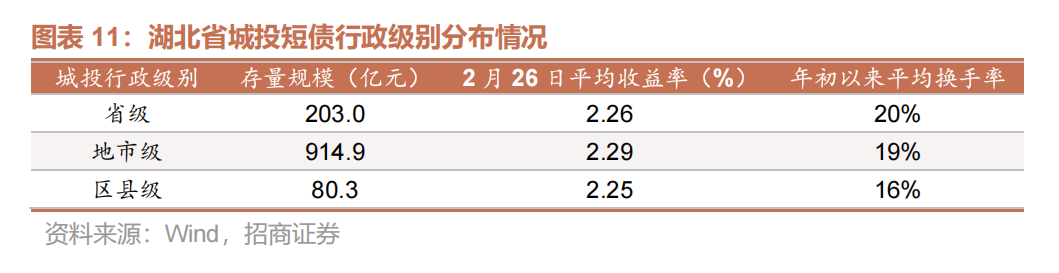

截至2025年2月26日,湖北省符合条件的1年以内城投短债存量规模1198.2亿元,其中地市级平台存量规模较大,达到914.9亿元。收益率方面,省级、地市级和区县级平台分别为2.26%、2.29%和2.25%。换手率方面,省级、地市级和区县级分别为20%、19%和16%。综合来看,湖北省三个级别的存量短债性价比相对接近,但区县级平台存量规模较小,换手率也稍低。

湖北省重点企业共有4家,分布在随州市、荆门市、荆州市和武汉市,分别为随州市城市建设综合开发投资有限公司、荆门市城市建设投资有限公司、荆州市城市发展控股集团有限公司和武汉城市建设集团有限公司,4家企业1年以内短债存量规模合计156亿元。

按行政级别来看,4家企业行政级别均为地市级。按主体级别来看,武汉城建达到AAA级,荆州城发投为AA+,随州建投和荆门建投均为AA评级。在换手率方面,荆州城发达到54%,武汉城建达到39%,成交相对活跃。我们将湖北省4家重点企业的信息汇总如下:

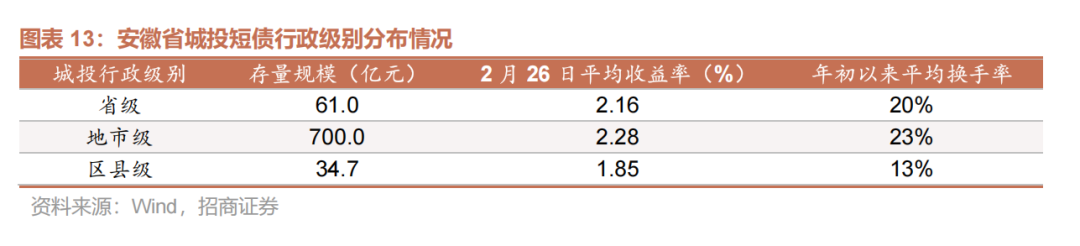

1.5 安徽省

截止2月26日收盘,安徽省符合条件的1年以内城投短债存量规模795.7亿元,其中地市级平台存量规模较大,达到700.0亿元。省级、区县级存量规模均未超过100亿元。收益率方面,省级、地市级和区县级分别为2.16%、2.28%和1.85%。换手率方面,省级、地市级和区县级平台分别为20%、23%和13%。综合来看,地市级平台的配置性价比较高。

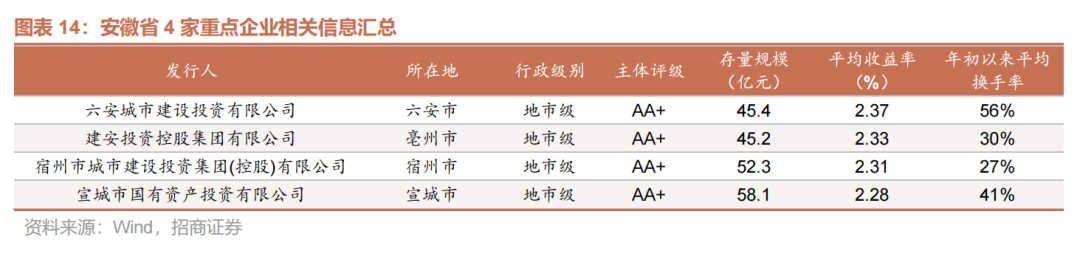

安徽省重点企业共有4家,分布在六安市、亳州市、宿州市和宣城市,1年以内短债存量规模合计201.1亿元。

按行政级别来看,安徽省4家重点企业均为地市级,且均为当地核心平台。按主体级别来看,4家企业主体评级均为AA+,市场认可度较高。在换手率方面,六安城建达到56%,宣城国资达到41%,建安控股和宿州城建集团则分别为30%、27%。我们将安徽省4家重点企业的信息汇总如下:

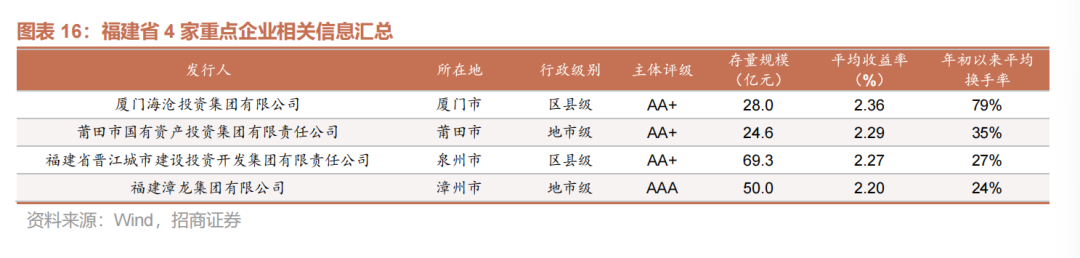

1.6 福建省

截止2月26日收盘,福建省符合条件的1年以内城投短债存量规模791.1亿元,其中地市级平台存量规模最大,达到592.7亿元。省级存量规模较小,仅为34.0亿元。收益率方面,省级、地市级和区县级分别为2.07%、2.20%和2.21%。换手率方面,省级、地市级和区县级平台分别为6%、17%和28%。综合来看,地市级平台和区县级平台的配置性价比较高,但区县级存量债券规模相对较小。

福建省重点企业共有4家,分布在厦门市、莆田市、泉州市和漳州市,4家企业1年以内短债存量规模合计171.9亿元。

按行政级别来看,4家企业中地市级和区县级平台各有2家。按主体级别来看,AAA和AA+级别分别有1家、3家,整体认可度较高。在换手率方面,厦门海沧投资集团达到79%,莆田国投、晋江城建和漳龙集团分别为35%、27%和24%