核心观点

2024年四季度,M1增速出现反弹趋势,但在年初春节效应下,M1再度回落。那么,到底是哪些因素推动着M1的增速变化,展望未来,M1是否开启了新一轮的上行趋势呢?

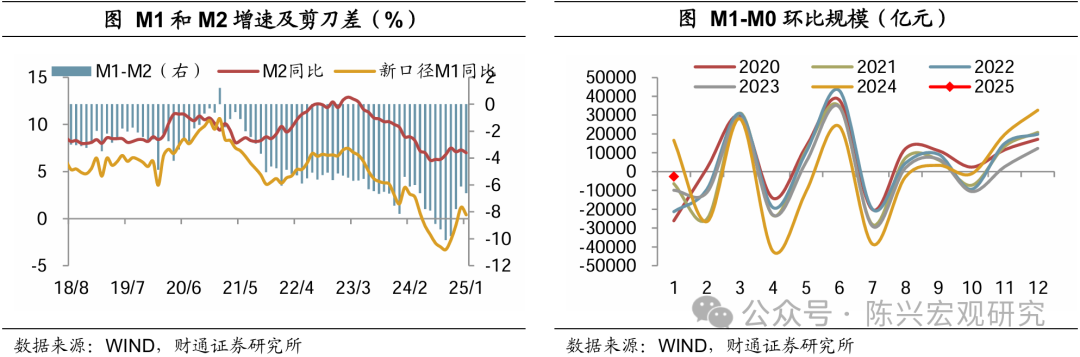

M1有什么新变化?M1同比增速自2024年10月开始反弹,并于12月转正至1.2%,而2025年1月放缓。一方面,2024年8月开始,政府债发行提速,资金进入使用环节后通过财政支出进入实体,拉动M1回升;另一方面,年初M1增速放缓受春节错位的影响。对比新老口径M1,个人活期存款是主要差异,新口径M1更平滑,一是将个人活期纳入M1统计后,春节效应的影响明显削弱;二是“手工补息”被叫停导致企业活期存款显著收缩,而居民活期存款加入后能一定程度抵消影响。

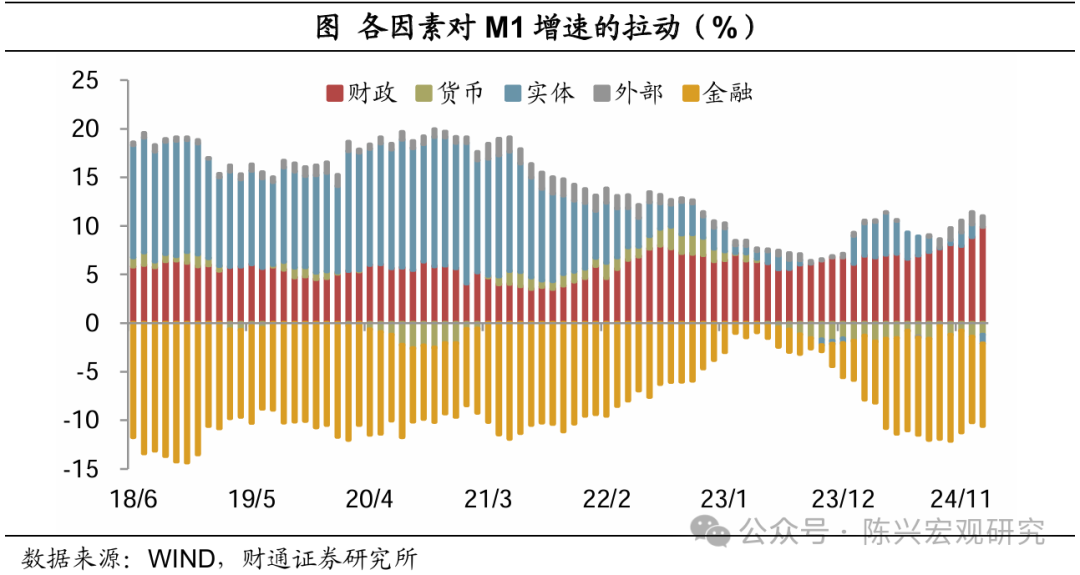

谁在拉动M1:五因素模型的启示。定量来看,我们用央行和其他存款性公司资产负债表中的项目对M1的各分项归因,并划分出财政政策、货币政策、实体活性、金融体系和外部影响五个因素。2018年至2021年,实体部门需求对M1增速的拉动每年平均约10个百分点,2024年仅2.2个百分点;同时,近年来财政对于M1增速的拉动逐年增长,2024年已升至7.3个百分点,居各因素之首。金融体系因素近年来对于M1的贡献持续为负,反映了同业资金空转对M1增长的拖累。2024年四季度,M1增速连续三个月改善,主要是两方面因素的带动,一是财政的拉动提升,二是金融体系的拖累略有减少;实体带动虽略有改善,但主要是存款定期化的拖累减弱,或与股市成交量提升有关。

M1进入上行周期了么?2000年以来的五轮M1反弹周期内,M1增速累计回升均在10个百分点以上,持续时间1年以上,且伴随着经济修复、企业扩产和地产销售走高,2015年还包括化债带来的资金沉淀因素。对比本次M1反弹的环境来看,首先,当前实体需求修复对M1增速的贡献仍在低位,逆周期政策效果有待验证;其次,央行短期货币政策的重心仍在稳定银行息差以及防空转、防债市风险上,大规模投放流动性的概率不高,对应着信贷投放及相对应的货币派生难有明显提升;最后,同业空转和信贷空转仍在拖累M1增长。往后看,财政或仍是最有可能拉动M1增长的因素,一方面,政府债在使用环节会对M1形成明显拉动,今年政府债发行或从二季度开始提速,叠加低基数效应的影响,三季度M1增速有望走高;另一方面,地方政府债务置换期间,部分资金会在企业部门短暂沉淀,形成活期存款并推升M1增速,但今年置换债额度远不及第一轮化债,化债的资金沉淀效应不宜高估。总的来看,2025年财政发力或阶段性提振M1增速走势,但持续回升仍面临较多制约,M1全年或呈震荡上行态势。

报告正文

2024年四季度,M1增速出现反弹趋势,但在年初春节效应下,M1再度回落。那么,到底是哪些因素推动着M1的增速变化,展望未来,M1是否开启了新一轮的上行趋势呢?

1. M1有什么新变化?

财政和春节因素是近期M1波动主因。进入2024年,新口径下的M1增速从1月的3.3%逐月下跌至9月的-3.3%,累计回落6.6个百分点。自2024年10月以来,M1同比增速开始反弹,并于12月转正至1.2%,而2025年1月再度放缓至0.4%。同时,M1与M2同比增速的剪刀差也同步收窄,2025年1月再度走扩。一方面,2024年8月开始,政府债发行提速,至10月M1增速回升,政府债券进入使用环节后,资金通过财政支出进入实体经济,转化为企业或居民的活期存款,拉动M1增速回升;另一方面,年初M1增速放缓一定程度受到春节错位的影响,剔除春节取现因素的影响后,M1-M0环比为2020年以来同期次高水平。

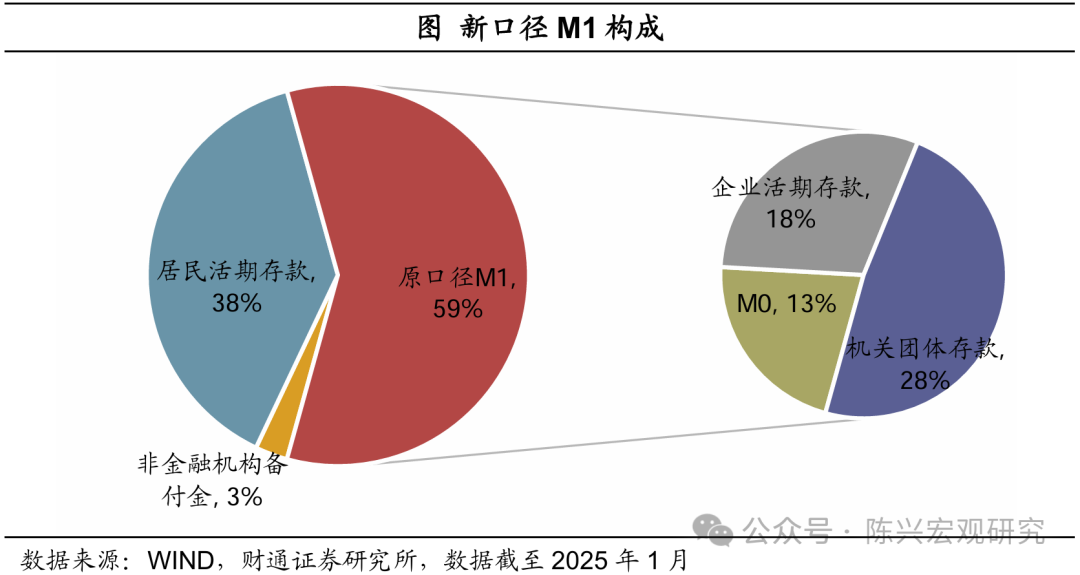

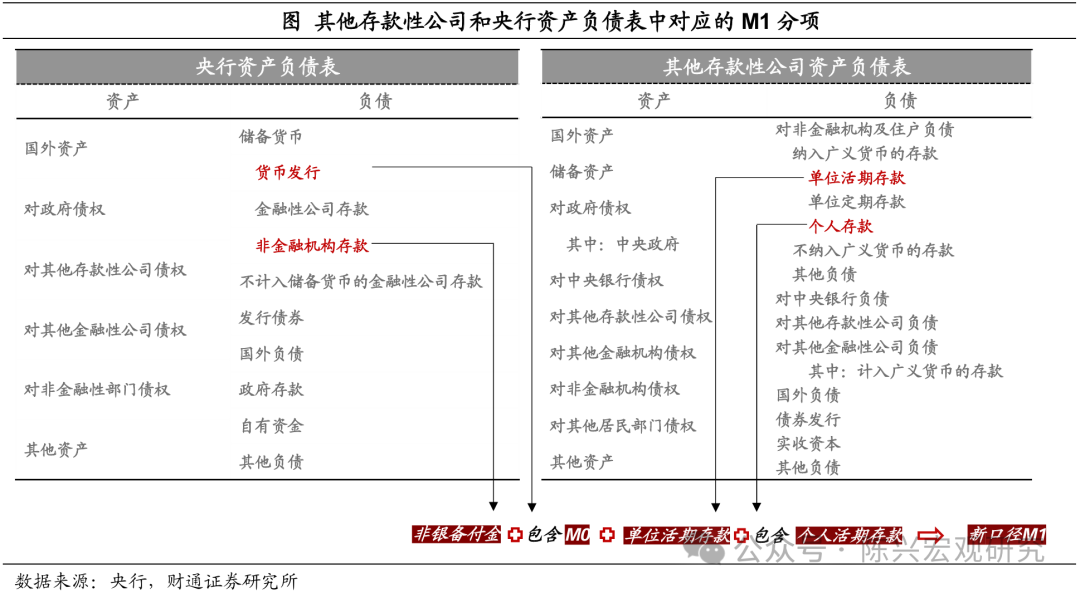

居民活期存款是新旧M1主要差异项。我们曾在《M1口径调整,还能定买卖么?》中提到,M1增速对于经济基本面和市场拐点有领先性,而加入非银备付金和居民活期存款后的M1能更准确地反映实体经济的活跃度,对于经济增长的领先性依然存在。从新口径M1各分项所占的比例来看,2025年1月,旧口径M1、居民活期和非银备付金的规模分布约为59:38:3,意味着个人活期存款是新老口径主要的差异因素。

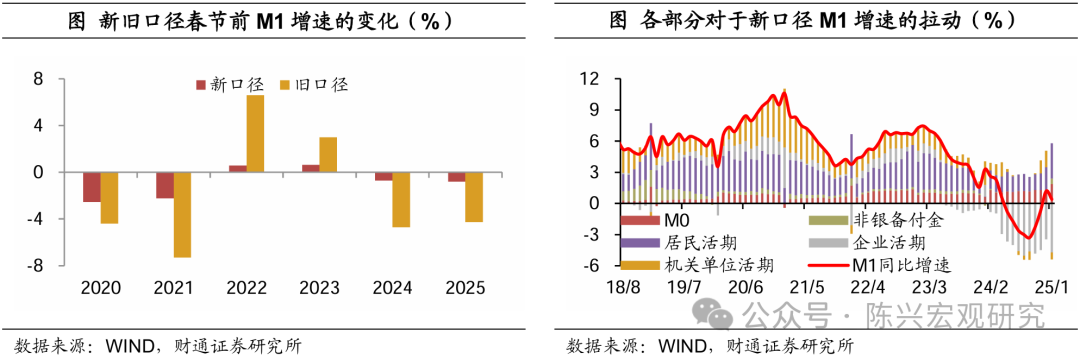

居民活期抵消部分企业活期对M1的拖累。从同比增速的走势来看,新口径M1较旧口径M1更平滑,去年表现得尤为明显,一方面,春节月企业奖金发放后,企业活期将转化为居民存款,将个人活期纳入M1统计后,春节效应的影响明显削弱,2020年至2025年,节前旧口径M1增速平均变化为1.8个百分点,而新口径仅为0.8个百分点;另一方面,2024年4月以来,“手工补息”被叫停导致企业活期存款显著收缩,旧口径M1跌幅加深,而居民活期存款加入后能一定程度抵消影响。我们此前分析过旧口径M1走势对企业活期存款的变化最敏感,而加入居民活期存款后,随着“手工补息”叫停的影响减弱,居民活期或重新变为影响M1走势的最主要因素。

2. 谁在拉动M1:五因素模型的启示

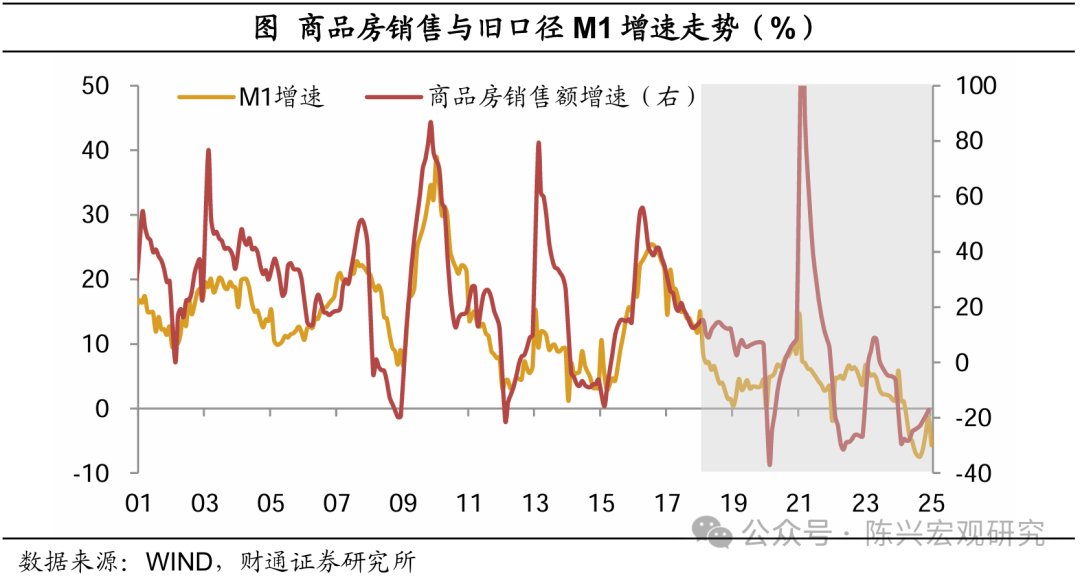

影响M1的主导因素逐步重塑。2018年后的M1走势与之前大相径庭,2018年至今的M1同比增速平均仅3.7%,远不及2018年前的增速中枢水平。2017年之前,在地产驱动经济周期的背景下,居民购房是最直接产生M1的途径,因此商品房销售额增速与M1走势的同步性较高。2018年以来,一方面,随着经济结构和地产行业模式的转型,地产对于经济的贡献度趋于降低,地产销售的波动有所减弱。另一方面,疫情后经济循环受阻,内需不足导致资金活性程度未能提高,而广义财政扩张带动M1反弹,财政政策对于M1的影响明显加大。

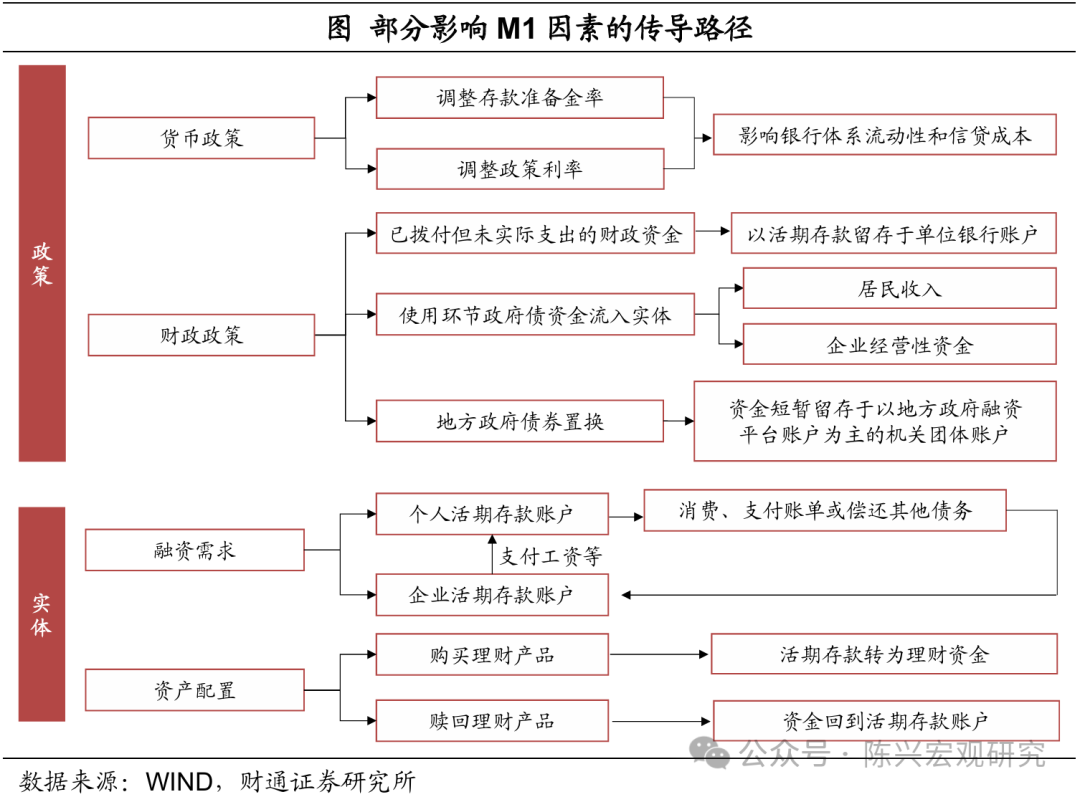

金融部门资产扩张与负债转换影响M1规模。为了定量分析影响M1的各因素贡献,我们用央行和其他存款性公司资产负债表中的项目对M0、单位活期存款、个人活期存款和非银备付金的影响来归因。M1作为狭义货币供应量,其中的M0属于央行负债端“货币发行”的一部分,非银支付机构客户备付金对应着央行负债端的“非金融机构存款”项目;企业和机关团体活期存款对应着其他存款性公司负债端“单位活期存款”项目,居民活期存款则包含在其他存款性公司负债端“个人活期存款”项目中。那么,根据资产负债表平衡的会计核算要求,拉动央行和其他存款性公司资产端项目的因素,对于M1增长有正向带动,而助长负债端其余项目的则对M1构成拖累。

资产和负债端项目拟合M1趋势。结合M1的派生路径,我们划分出财政政策、货币政策、实体活性、金融体系和外部合计五个影响M1的主要因素。

具体来看政策方面,一是财政政策,对应其他存款性公司和央行资产端的对政府债权科目的变动;二是货币政策,对应央行资产端对其他存款性公司债权、对非金融性部门债权,以及其他存款性公司对央行债权等科目的变动,反映了央行通过公开市场操作、再贷款等进行货币投放,进而影响M1派生。实体活性一方面对应着其他存款性公司的对非金融机构债权、对其他居民部门债权两个科目的变化,另一方面也要考虑负债端定期存款与活期存款的相互转化;金融体系因素一是同业业务带来的央行和其他存款性公司对其他金融机构债权科目的变动,二是金融机构自身补充资金,通过其他存款性公司负债端的其他项目来体现;外部因素指的是国际贸易与跨境资本流动对于M1的影响,反映在央行和其他存款性公司的国外资产项目。

财政扩张是近期M1改善的主因。2018年以来,实体部门需求对于M1的带动趋于弱化,2018年至2021年,实体部门需求对M1增速的拉动每年平均都在10个百分点左右,而近年来,实体需求的带动显著收缩,2024年仅2.2个百分点;同时,2021年后,财政对于M1增速的拉动逐年增长,2024年已升至7.3个百分点,居各因素之首。金融体系因素近年来对于M1的贡献持续为负,一定程度反映了同业资金空转对M1增长的拖累。2024年四季度,M1增速连续三个月改善,主要是两方面因素的带动,一是财政的拉动提升,四季度财政扩张对于M1的带动月均8.3个百分点,而2024年前三季度月均不到7个百分点,二是金融体系的拖累略有减少,实体活性需求的带动仍处于较低位。

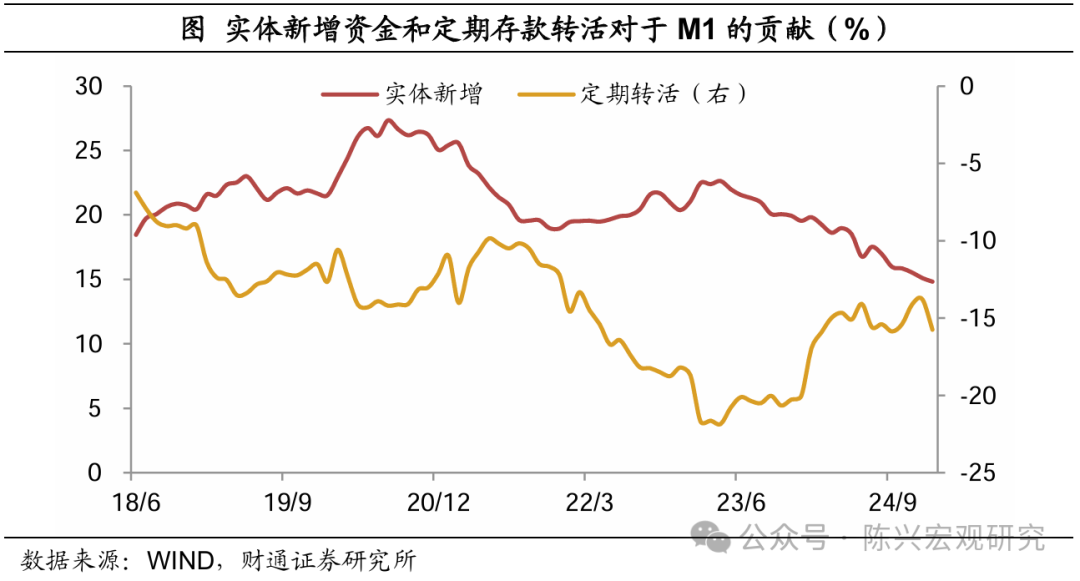

存款定期化对M1的拖累减弱。进一步拆分居民和企业的活期存款对于M1的贡献,2024年10月以来,新增资金派生活期存款的拉动在逐月走低,而存款定期化对于M1的拖累有所减弱,意味着当前实体部门的融资需求恢复尚不明显,但居民储蓄有所活化,或与股市成交量提升有关。

3. M1进入上行周期了吗?

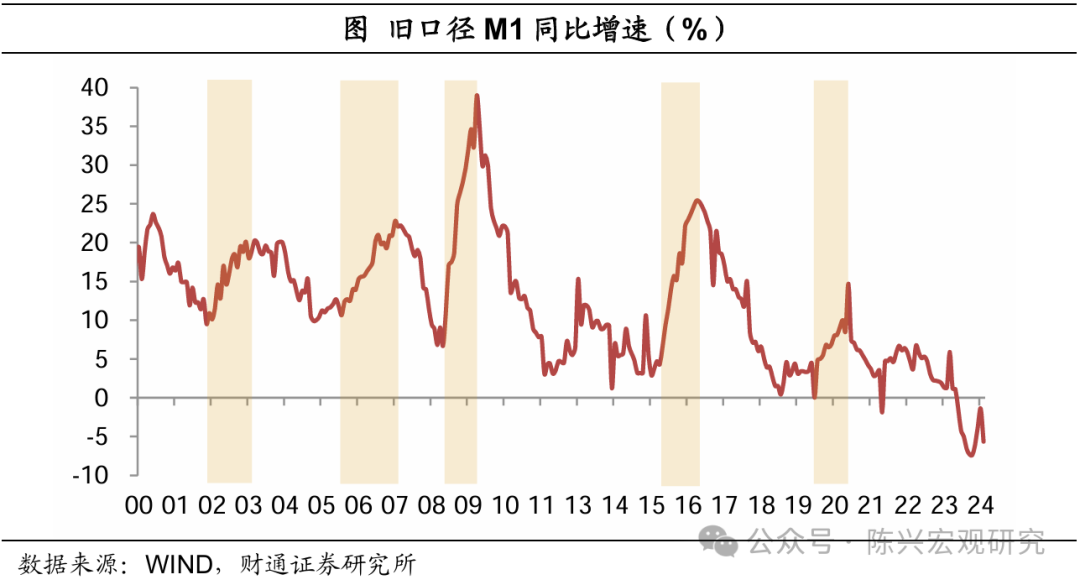

历次M1触底反弹维持1年以上。2000年以来,M1同比增速(考虑时间序列的完整性选用旧口径M1)有五轮触底反弹进入上行周期,分别为2002年1月至2003年6月、2006年1月至2007年8月、2009年1月至2010年1月、2015年6月至2016年7月和2020年1月至2021年1月。五轮反弹周期内,M1增速累计回升幅度均在10个百分点以上,持续时间在1年以上,且往往伴随着经济修复、企业扩产和地产销售走高,而2015年6月开始的M1上行周期内,化债带来的资金沉淀也带动了M1增速走高。

实体修复和货币政策提振M1或有限。对比本次M1反弹的环境来看,一方面,当前实体需求修复对于M1增速的贡献仍在低位,逆周期政策的拉动效果还有待验证。另一方面,央行短期货币政策的重心仍在稳定银行息差以及防空转、防债市风险上,大规模投放流动性的概率不高,对应着信贷投放及相对应的货币派生难有明显提升。

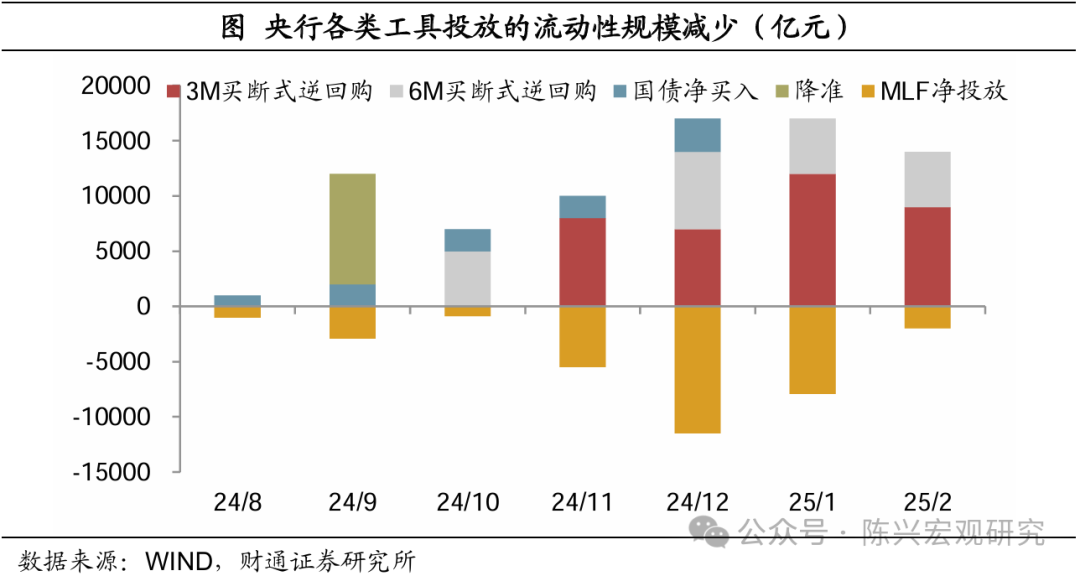

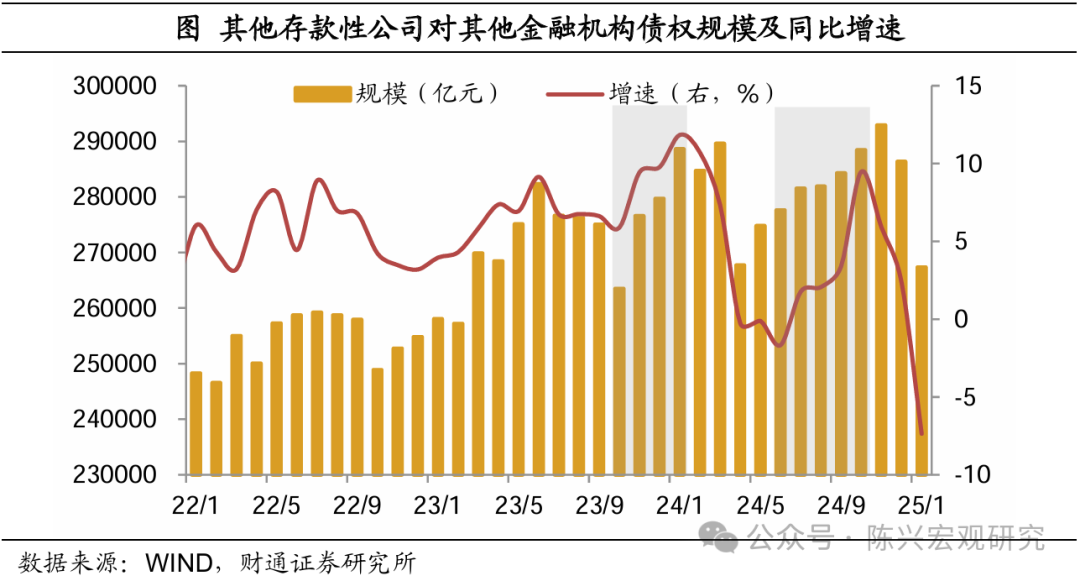

同业和信贷空转仍在拖累M1增长。2023年10月至2024年1月,银行体系对非银体系的债券增速走高,2024年政府工作报告和央行一季度货政报告均提及“避免资金沉淀空转”。不过,自2024年7月以来,其他存款性公司对其他金融机构债权规模再度快速增长,同业空转现象再现,2024年金融体系内部资金空转对于M1增速的拖累较2023年扩大7.2个百分点。同时,票据贴现利率下跌至低位,与部分理财产品存款利率存在套利空间,使得信贷资金再度流入金融体系。

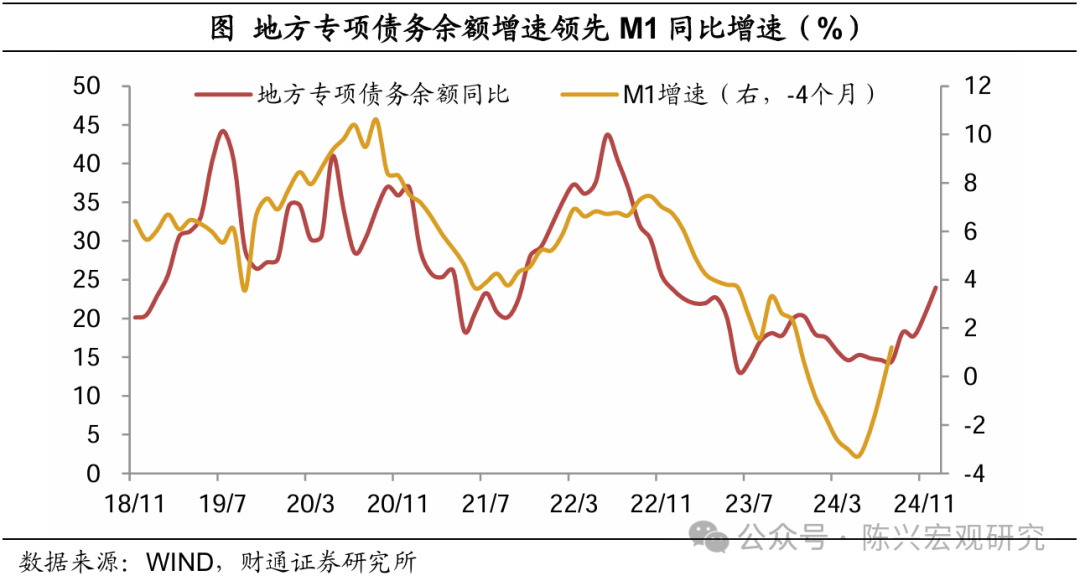

重点仍在财政扩张力度。往后看,财政或仍是最有可能拉动M1增长的因素,一方面,从政府债发行与M1增速的走势来看,政府债密集发行后2至4个月,M1增速趋于抬升,主要是因为政府债在使用环节会对M1形成明显拉动,从发债提速至M1回升的时滞象征着财政资金的使用效率。考虑到地方财政收支压力较大,2025年赤字扩张主要来自中央层面,全年政府债预算供给较2024年增加2.9万亿元。从发债节奏来看,今年1-2月政府债发行节奏偏慢,且以特殊再融资债为主,我们预计政府债发行或从二季度开始提速,叠加低基数效应的影响,三季度M1增速有望走高。

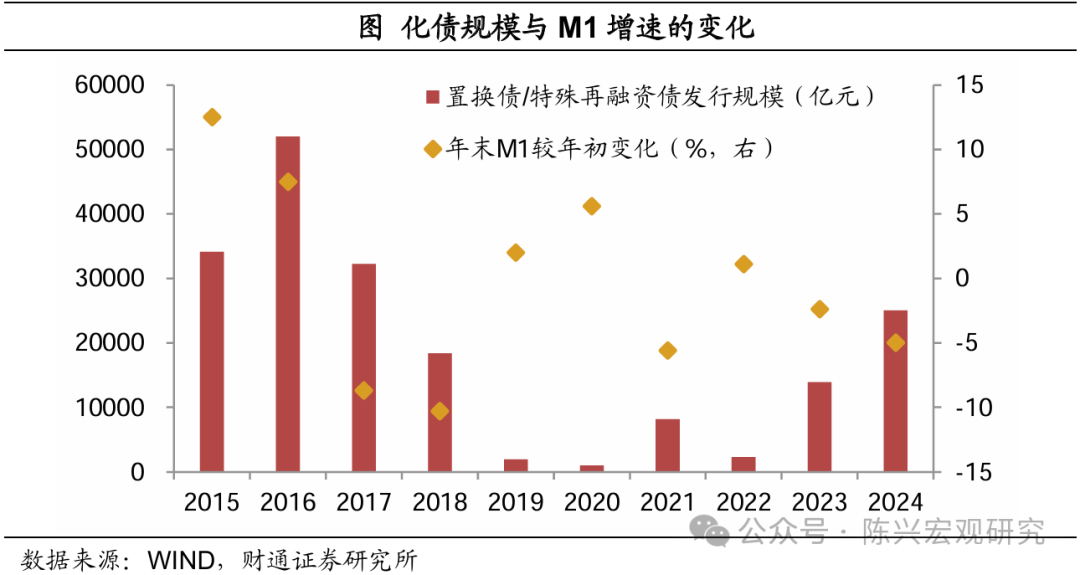

化债的资金沉淀效应不宜高估。另一方面,地方政府债务置换方面,其对M1增长的拉动主要在于置换过程中资金的暂时沉淀,在债券发行筹资、资金转移至城投或机关团体账户以及资金到位开始偿还存量债务这一过程中,部分资金会在企业部门短暂沉淀,形成活期存款并推升M1增速。以2015年地方政府债务置换为例,置换债从2015年二季度开始密集发行,旧口径M1同比增速从2015年3月的2.9%上升至2016年7月的25.4%。不过,2019年和2021年末启动的两轮化债周期内,M1增速仅小幅反弹;2023年和2024年均发行特殊再融资债,但并未带动M1回升,主要原因是化债规模远不及第一轮。总的来看,2025年财政发力或阶段性提振M1增速走势,但持续回升仍面临较多制约,M1全年或呈震荡上行态势。

风险提示:1)政策变动调整超预期。2)经济恢复不及预期。3)历史经验失效。